Lettre d’information sur le marché de l’immobilier

Actualités du 17 mai 2026

🏢 Actualité des acteurs

🔹 Promoteurs privés nationaux

- NEXITY

Nexity continue de faire face à un contexte de marché difficile, avec des questions persistantes sur le retour des investisseurs dans le neuf suite à la fin du dispositif Pinel. Selon un sondage Odoxa relayé par AEF Info, 70 % des Français font du logement un enjeu majeur de la présidentielle, ce qui repositionne le groupe comme acteur incontournable du débat public. Le groupe reste en veille active sur les tendances du marché résidentiel pour adapter sa stratégie commerciale.(Sources : AEF Info, Actual Immo — 13-14 mai 2026)

- ALTAREA

Altarea a convoqué son Assemblée Générale Mixte pour le 4 juin 2026 et en a publié les modalités de mise à disposition des documents préparatoires. Le groupe est également cité parmi les promoteurs observant un possible retour des investisseurs dans l’immobilier neuf post-Pinel, aux côtés de Kaufman & Broad. Par ailleurs, Rudolphe Proust, Directeur des Risques Groupe Altarea, intervient au Signal Security Summit by SoSafe, illustrant l’engagement du groupe sur les enjeux de cybersécurité.(Sources : Zonebourse, Actual Immo, Dataevent — 13-15 mai 2026)

- KAUFMAN & BROAD

Kaufman & Broad a annoncé une évolution significative de sa gouvernance, orientée vers la décarbonation et l’efficacité opérationnelle. Ce repositionnement stratégique confirme la volonté du groupe d’intégrer pleinement les enjeux environnementaux dans sa feuille de route. Le groupe est également cité comme l’un des promoteurs susceptibles de bénéficier du retour des investisseurs dans l’immobilier neuf.(Sources : Le Moniteur, Actual Immo — 12-13 mai 2026)

- VINCI IMMOBILIER

Vinci Immobilier a lancé à Rambouillet le programme résidentiel “La Galopée”, confirmant son dynamisme commercial en Île-de-France. La maison mère Vinci a par ailleurs remporté un important contrat pour la liaison ferroviaire britannique à grande vitesse HS2, renforçant son positionnement BTP à l’international. Les experts de Vinci Immobilier ont également été sollicités pour apporter des éclairages sur l’impact de certains aménagements sur la taxe foncière.(Sources : La Semaine de l’île de France, Les Echos, Maison & Travaux — 12-15 mai 2026)

- BOUYGUES IMMOBILIER

Bouygues Immobilier a livré le programme “Le Clos des Cordeliers” à Amboise, qui accueille ses premiers résidents. À Marseillan, le groupe commercialise des logements neufs dès 169 000 € ciblant les primo-accédants. À Vannes, il porte une résidence innovante “Au Square du Morbihan” labellisée première en France pour le recyclage de l’eau. Par ailleurs, le groupe Bouygues prévoit de recruter 8 500 personnes en France en 2026 dans le cadre des transitions énergétique et numérique.(Sources : La Nouvelle République, MySweetImmo, Ouest-France, Revue économique de France — 4-17 mai 2026)

- EIFFAGE IMMOBILIER

Eiffage a annoncé une activité stable au premier trimestre 2026, avec une croissance portée par la France dans le segment construction. Le groupe a officiellement démarré les travaux de construction du campus universitaire Grand Bordeaux, un projet d’envergure régionale. Eiffage Immobilier est également présent sur le segment logement étudiant, avec plus de 1 300 places nouvelles identifiées dans le Sud-Ouest.(Sources : Batiweb, Groupe Eiffage, Sud Ouest — 4-14 mai 2026)

- DEMATHIEU BARD IMMOBILIER

Demathieu Bard a réalisé son 5e Management Buy-Out (MBO), confirmant une stratégie de croissance par acquisitions et structuration financière. Cette opération, relayée par Capital Finance – Les Echos et CFNEWS Immo, témoigne de la solidité financière du groupe fondé en 1861.(Sources : CFNEWS Immo, Capital Finance – Les Echos, La Gazette France, Actu.fr — 12-16 mai 2026)

- GROUPE PICHET

Le Groupe Pichet a nommé Régis Bouyer au poste de Directeur Général Promotion Île-de-France et Grand-Ouest, dans le cadre d’un renforcement de son organisation territoriale. Cette nomination stratégique illustre la volonté du groupe de consolider ses positions sur deux zones géographiques clés. L’annonce a été relayée par les Échos Judiciaires Girondins le 16 mai 2026.(Sources : Échos Judiciaires Girondins — 16 mai 2026)

- GROUPE PIERREVAL

Le Groupe Pierreval a livré 150 logements dans le nouveau quartier des 40 Arpents à Maurepas (Yvelines), un programme entièrement vendu. Cette livraison confirme le dynamisme commercial du groupe sur le segment résidentiel en grande couronne francilienne. Le projet s’inscrit dans la recomposition urbaine du secteur.(Sources : InfosYvelines — 14 mai 2026)

- ICADE

Icade publie sur son blog une analyse positionnant La Défense devant la City de Londres en tant que nouveau quartier d’affaires européen de référence, affirmant ainsi son positionnement stratégique sur ce segment. Le groupe reste actif sur le marché de l’immobilier tertiaire en Île-de-France.(Sources : Icade Blog — 14 mai 2026)

🔹 Bailleurs sociaux & Logement social

- CDC HABITAT

CDC Habitat a inauguré la résidence “Les Noisetiers” au Taillan-Médoc (Gironde), en partenariat avec Ideal Groupe, marquant une nouvelle livraison de logements dans le secteur bordelais. À Cocheren (Moselle), le bailleur mise sur des logements adaptés aux seniors dans le cadre de sa politique d’adaptation du parc. La Caisse des Dépôts a par ailleurs annoncé l’acquisition de 2,5 milliards d’euros d’actifs auprès de l’État, opération dans laquelle CDC Habitat est partie prenante. Le Village des athlètes à Paris accueille désormais de nouveaux résidents, sous la gestion de CDC Habitat.(Sources : Groupe Caisse des Dépôts, Le Républicain Lorrain, Décideurs Immo, LaPresse.ca — 4-17 mai 2026)

- ACTION LOGEMENT

Le Sénat a formulé des propositions pour sécuriser le financement du Nouveau Programme National de Rénovation Urbaine (NPNRU) et du futur programme de renouvellement urbain, avec Action Logement comme acteur central du dispositif. Le groupe renforce son offre de garantie locative via le dispositif Visale, avec un webinaire d’information destiné aux propriétaires bailleurs prévu le 16 juin 2026. Nicolas Steiner a été nommé nouveau Directeur Général de Domial (filiale Action Logement), diplômé en génie civil.(Sources : AEF Info, ANIL, L’Alsace — 12-17 mai 2026)

- HLM (OPH / ESH / Organismes)

Finistère Habitat prévoit plus de 500 logements HLM en Cornouaille et annonce plus de 8 000 logements dans son programme d’investissement. Le contexte de vente de logements locatifs sociaux dans certaines communes (ex. : village près de Cholet) alimente le débat sur la politique patrimoniale des organismes HLM. La question des élections HLM et des droits des locataires est relayée par plusieurs médias, avec un rappel des conditions de vote et recours possibles (expulsions, loyers impayés, recours post-trêve hivernale).(Sources : Ouest-France, La Dépêche, Kohen Avocats — 11-15 mai 2026)

- ARCADE VYV

Arcade-Vyv est à nouveau opérationnel dans sa double mission de bailleur social et de promoteur, selon un article du Moniteur publié le 12 mai 2026. Le groupe reprend ainsi pleinement son activité de construction et de rénovation de logements, après une période de restructuration. Cette double casquette positionne Arcade VYV comme un acteur hybride et stratégique du logement social et abordable.(Sources : Le Moniteur — 12 mai 2026)

🔹 Immobilier tertiaire & Commerce

- GECINA

Regus s’installe au 163 boulevard Malesherbes dans le 17e arrondissement de Paris, dans un immeuble appartenant à Gecina, soulignant la demande soutenue pour les espaces de coworking en zones tertiaires premium. Gecina demeure un acteur majeur de l’immobilier de bureaux en Île-de-France, avec un patrimoine concentré sur les adresses les plus recherchées de la capitale.(Sources : CoStar — 14 mai 2026)

- KLEPIERRE

Klépierre injecte 21 millions d’euros dans la rénovation et modernisation du cinéma de Louvain-la-Neuve (Belgique), confirmant son investissement dans l’expérience client au sein de ses centres commerciaux. Le groupe a également publié son information mensuelle relative au nombre total de droits de vote et d’actions, dans le cadre de ses obligations réglementaires. Klépierre poursuit ainsi sa stratégie d’animation et de valorisation de ses actifs commerciaux.(Sources : L’Echo, Le Devoir — 14-15 mai 2026)

- BNP PARIBAS REAL ESTATE

BNP Paribas Asset Management Alternatives annonce la levée de plus de 3 milliards d’euros pour son fonds “Enhanced CRE Debt”, dédié à la dette immobilière commerciale. Cette levée de fonds confirme l’appétit des investisseurs institutionnels pour les stratégies de dette immobilière en Europe. BNP Paribas Real Estate s’affirme ainsi comme un acteur clé du financement structuré de l’immobilier d’entreprise.(Sources : Boursorama, Zonebourse — 14 mai 2026)

- GROUPAMA IMMOBILIER

Une entité de Groupama s’apprête à réaliser une acquisition immobilière à la frontière suisse, selon Tripalio. Cette opération témoigne d’une stratégie de diversification géographique du patrimoine immobilier du groupe. Groupama Immobilier confirme ainsi son positionnement d’investisseur institutionnel actif sur des marchés transfrontaliers.(Sources : Tripalio — 14 mai 2026)

- CATELLA

Le conseil d’administration de Catella a lancé un programme de rachat d’actions à hauteur de 100 millions de couronnes suédoises, signalant une confiance dans la valorisation du groupe. Cette décision intervient dans un contexte de révision à la baisse de la valeur théorique du titre par l’analyste Redeye (de 42 à 36 couronnes). Catella maintient néanmoins son activité d’investissement et de gestion immobilière à l’échelle européenne. -

(Sources : Zonebourse — 12-13 mai 2026)

- 📊 Tendances du marché immobilier

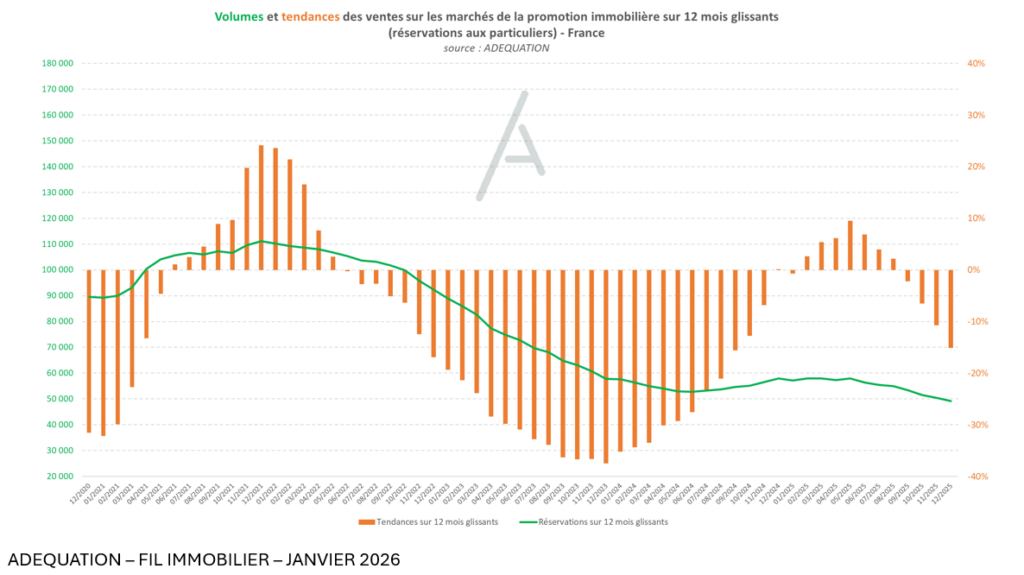

🔹 Retour des investisseurs dans le neuf post-Pinel

Plusieurs médias spécialisés (Actual Immo, Business Immo) analysent le possible retour des investisseurs particuliers dans l’immobilier neuf, après la fin définitive du dispositif Pinel. Les promoteurs comme Nexity, Altarea et Kaufman & Broad sont cités comme étant les mieux positionnés pour tirer parti de ce rebond potentiel. Cependant, les incertitudes persistent sur la nature et le volume des nouvelles acquisitions à court terme.

(Sources : Actual Immo, Business Immo — 13 mai 2026)

🔹 Logement comme enjeu politique majeur

Selon un sondage Odoxa pour Nexity publié par AEF Info, 70 % des Français considèrent le logement comme un enjeu majeur de la prochaine élection présidentielle. Cette donnée souligne la montée en puissance de la question du logement dans le débat public. Ce positionnement politique renforce les attentes des acteurs du secteur en matière de réforme structurelle.

(Sources : AEF Info — 14 mai 2026)

🔹 Immobilier neuf : primo-accédants et abordabilité

Bouygues Immobilier commercialise des logements neufs dès 169 000 € à Marseillan (Hérault) pour séduire les primo-accédants, signalant une stratégie de prix ajustés dans les marchés secondaires. La question de l’accessibilité financière au logement neuf reste un levier marketing fort pour les opérateurs.

(Sources : MySweetImmo — 17 mai 2026)

🔹 Résidences étudiantes & logements spécialisés

Face à des besoins colossaux, plus de 1 300 places de logements étudiants supplémentaires sont identifiées dans le Sud-Ouest, avec Eiffage Immobilier parmi les opérateurs mobilisés. La résidence inaugurée au Taillan-Médoc par CDC Habitat témoigne également de l’effort de diversification des typologies de logements. Le développement des logements adaptés aux seniors par CDC Habitat à Cocheren illustre une tendance de fond pour l’adaptation du parc social au vieillissement.

(Sources : Sud Ouest, Groupe Caisse des Dépôts, Le Républicain Lorrain — 4-17 mai 2026)

🔹 Logement social : financement du NPNRU et rénovation

Le Sénat avance ses propositions pour sécuriser le financement du NPNRU (Nouveau Programme National de Renouvellement Urbain) et du futur programme de renouvellement urbain, en impliquant plus fortement Action Logement. CDC Habitat, bailleur en Moselle-Est, affiche la rénovation de son parc existant comme priorité absolue. Finistère Habitat prévoit plus de 500 logements HLM en Cornouaille et plus de 8 000 logements dans son programme de construction et de réhabilitation.

(Sources : AEF Info, Le Républicain Lorrain, Ouest-France — 14-16 mai 2026)

🔹 Immobilier de bureaux : La Défense & marchés européens

Icade positionne La Défense devant la City de Londres comme nouveau quartier d’affaires européen de référence, sur la base d’indicateurs de compétitivité et d’attractivité. Gecina confirme pour sa part la vitalité de la demande pour les espaces de coworking premium à Paris, avec l’installation de Regus boulevard Malesherbes. Le marché des bureaux parisiens reste dynamique malgré le contexte économique global.

(Sources : Icade Blog, CoStar — 13-14 mai 2026)

🔹 Centres commerciaux : investissement et expérience client

Klépierre investit 21 millions d’euros dans la rénovation d’un cinéma au sein de son centre commercial de Louvain-la-Neuve (Belgique), illustrant la stratégie d’amélioration de l’expérience en centre commercial pour fidéliser les visiteurs. Cette tendance de réenchantement des lieux de commerce se confirme chez les grandes foncières spécialisées.

(Sources : L’Echo — 15 mai 2026)

🔹 Financement immobilier & dette

BNP Paribas AM Alternatives lève plus de 3 milliards d’euros pour son fonds “Enhanced CRE Debt”, signe d’un appétit renouvelé des investisseurs institutionnels pour la dette immobilière en Europe. La Caisse des Dépôts a acquis pour 2,5 milliards d’euros d’actifs auprès de l’État, renforçant son patrimoine immobilier via CDC Habitat.

(Sources : Boursorama, Décideurs Immo — 13-14 mai 2026)

🗺️ En direct des territoires

🔹 Île-de-France & Grand Paris

- Rambouillet (78) – VINCI Immobilier lance le programme résidentiel La Galopée à Rambouillet, confirmant l’attractivité de la grande couronne francilienne pour l’immobilier neuf. (Source : La Semaine de l’île de France — 14 mai 2026)

- Maurepas (78) – Le Groupe Pierreval livre 150 logements entièrement vendus dans le quartier des 40 Arpents, un projet de requalification urbaine dans les Yvelines. (Source : InfosYvelines — 14 mai 2026)

- Paris 17e – Regus s’installe au 163 boulevard Malesherbes dans un actif Gecina, illustrant la demande continue pour les bureaux flexibles dans les arrondissements tertiaires parisiens. (Source : CoStar — 14 mai 2026)

- La Défense – Icade publie une analyse positionnant La Défense comme premier quartier d’affaires européen devant la City de Londres, un signal fort pour l’attractivité du territoire. (Source : Icade Blog — 14 mai 2026)

- Paris – Village des athlètes – Le Village des athlètes accueille de nouveaux résidents, sous la gestion de CDC Habitat, marquant une reconversion réussie de cet héritage olympique en logements pérennes. (Source : LaPresse.ca — 4 mai 2026)

🔹 Occitanie & Grand Sud-Ouest

- Toulouse (31) – Demathieu Bard est impliqué dans la construction de la nouvelle station du métro de Toulouse (lignes B et C) avec une charpente XXL, un grand projet d’infrastructure urbaine structurant. (Source : Actu.fr — 16 mai 2026)

- Toulouse (31) – À Toulouse, un recours juridique retarde un projet immobilier de Bouygues Immobilier, illustrant la complexité des procédures d’urbanisme dans les grandes agglomérations. (Source : La Dépêche — 15 mai 2026)

- Roquecourbe (81) – Action Logement et France Rénov’ participent conjointement à une réunion d’information sur la rénovation de l’habitat. (Source : La Dépêche — 17 mai 2026)

- Marseillan (34) – Bouygues Immobilier commercialise des logements neufs dès 169 000 €, ciblant les primo-accédants sur le littoral héraultais. (Source : MySweetImmo — 17 mai 2026)

🔹 Nouvelle-Aquitaine & Charente

- Le Taillan-Médoc (33) – CDC Habitat inaugure la résidence “Les Noisetiers”, une nouvelle livraison de logements sociaux dans le secteur de Bordeaux Métropole. (Source : Groupe Caisse des Dépôts — 14 mai 2026)

- Saint-Georges-sur-Baulches (89) – Un conflit entre un habitant et European Homes connaît une avancée judiciaire, rappelant les tensions potentielles entre riverains et projets immobiliers en milieu périurbain. (Source : France Bleu — 15 mai 2026)

🔹 Grand Ouest

- Amboise (37) – Bouygues Immobilier accueille ses premiers habitants au Clos des Cordeliers. (Source : La Nouvelle République — 11 mai 2026)

- Vannes (56) – Bouygues Immobilier porte la première résidence en France recyclant l’eau, au Square du Morbihan, un programme exemplaire en matière d’innovation environnementale. (Source : Ouest-France — 4 mai 2026)

- Finistère (29) – Finistère Habitat annonce plus de 500 logements HLM en Cornouaille et un programme de plus de 8 000 logements à l’échelle du département, un engagement fort du bailleur territorial. (Source : Ouest-France — 14 mai 2026)

- Cholet (49) – La mise en vente de logements locatifs sociaux dans une commune rurale près de Cholet illustre les enjeux de gestion patrimoniale dans le logement social. (Source : Ouest-France — 15 mai 2026)

🔹 Grand Est & Lorraine

- Cocheren / Moselle-Est – CDC Habitat mise sur des logements adaptés aux seniors et fait de la rénovation de son parc sa priorité dans le secteur Moselle-Est. (Source : Le Républicain Lorrain — 16-17 mai 2026)

- Alsace – Nicolas Steiner est nommé Directeur Général de Domial, filiale d’Action Logement active en Alsace. (Source : L’Alsace — 16 mai 2026)

🔹 Bourgogne-Franche-Comté

- Région BFC – L’Union Sociale pour l’Habitat de Bourgogne-Franche-Comté change de gouvernance, avec Marie-Hélène Ivol à la tête de la nouvelle direction régionale. (Source : Affiches Parisiennes — 14 mai 2026)

🔹 Droit de l’urbanisme & réglementation

- Le Conseil d’État a tranché sur les règles relatives à la révision des prix dans les marchés publics de construction, une décision importante pour les acteurs du BTP et de la promotion immobilière. (Source : Le Moniteur — 13 mai 2026)

- Le débat autour du financement du NPNRU s’intensifie au Sénat, avec des propositions visant à sécuriser les ressources d’Action Logement pour les futurs programmes de renouvellement urbain. (Source : AEF Info — 14 mai 2026)

👤 Gouvernance et Nominations

🔹 Nominations de Directeurs Généraux

- • GROUPE PICHET – Régis Bouyer est nommé Directeur Général Promotion Île-de-France et Grand-Ouest. Cette nomination renforce l’organisation territoriale du groupe sur deux zones stratégiques. (Source : Échos Judiciaires Girondins — 16 mai 2026)

- • ACTION LOGEMENT / DOMIAL – Nicolas Steiner, diplômé en génie civil, est nommé Directeur Général de Domial, filiale d’Action Logement active en Alsace. Cette nomination illustre la volonté du groupe de renforcer ses compétences techniques à la tête de ses structures régionales. (Source : L’Alsace — 16 mai 2026)

🔹 Évolutions de gouvernance

- • KAUFMAN & BROAD – Le groupe fait évoluer sa gouvernance en profondeur, avec un cadre stratégique centré sur la décarbonation et l’efficacité opérationnelle. Cette réorganisation interne positionne le groupe en avance sur les nouvelles exigences réglementaires et environnementales. (Source : Le Moniteur — 12 mai 2026)

- • ALTAREA – Altarea a convoqué une Assemblée Générale Mixte le 4 juin 2026 et a mis à disposition les documents préparatoires conformément aux obligations légales. Cette AG devrait entériner les orientations stratégiques du groupe pour l’exercice en cours. (Source : Zonebourse — 14 mai 2026)

- • USH Bourgogne-Franche-Comté – Marie-Hélène Ivol prend la tête de la nouvelle direction de l’Union Sociale pour l’Habitat de Bourgogne-Franche-Comté, dans le cadre d’un renouvellement de gouvernance de l’association régionale. (Source : Affiches Parisiennes — 14 mai 2026)

- • DEMATHIEU BARD – Le groupe finalise son 5e Management Buy-Out (MBO), une opération financière qui renforce l’actionnariat managérial et la capacité d’investissement du groupe fondé en Lorraine en 1861. (Source : Capital Finance – Les Echos, CFNEWS Immo — 12-14 mai 2026)

📩 Pour plus de détails, merci de contacter Adequation.

⚙️ Cette newsletter a été générée avec l’aide de l’IA.