Lettre d’information sur le marché de l’immobilier

Actualités du 02 février 2026

Actualité des acteurs

Promoteurs immobiliers

NEXITY : Le promoteur vise à restaurer sa rentabilité comme priorité principale en 2026. Lors des vœux 2026, le groupe a présenté de nouvelles perspectives pour réinventer sa manière de construire dans les grands territoires de l’Est de la France. En partenariat avec Brownfields, Nexity a été retenu pour réinventer un site emblématique de l’Île de Nantes et pour reconvertir la Maison de l’administration. (source: Les Echos, Zonebourse)

ALTAREA : Le groupe a réalisé une opération stratégique en cédant définitivement l’exploitation de ses résidences à Stella. Altarea a également inauguré sa première centrale photovoltaïque au sol, démontrant son engagement dans les énergies renouvelables. Par ailleurs, Cogedim, filiale d’Altarea, remporte la 1ère place du Palmarès HCG 2026 pour la quatrième année consécutive. (source: CFNEWS IMMO, Altarea)

BOUYGUES IMMOBILIER : Le groupe Bouygues a annoncé une réorganisation majeure avec la création d’une Division Construction depuis le 1er janvier 2026, regroupant Bouygues Construction et Bouygues Immobilier. Le promoteur lance un concept novateur à Nantes permettant aux clients d’essayer leur futur logement avant de l’acheter. Le projet “Kalifornia” à Malakoff est désormais commercialisé à hauteur de 85%. (source: Boursier.com, Ouest-France, Business Immo)

KAUFMAN & BROAD : Le groupe a obtenu la note “A” au classement Climat du CDP 2025, la meilleure note possible, confirmant son excellence en matière de stratégie climat. Kaufman & Broad a annoncé viser un chiffre d’affaires 2026 comparable à celui de 2025, malgré le contexte difficile du secteur. Le promoteur place la construction durable au cœur de sa stratégie. (source: Zonebourse, BFM Bourse, La Tribune)

ICADE : Goldman Sachs a dépassé les 5% du capital d’Icade, avant de repasser sous ce seuil peu après, montrant l’intérêt des grands investisseurs pour le groupe. Icade a lancé un projet de reconversion à Angers, où l’ancien siège de la Caisse des dépôts sera transformé en logements. Le groupe a également accueilli temporairement l’association Yes We Camp sur l’ancien immeuble Bourbon. (source: BFM Bourse, Ouest-France, Icade)

VINCI IMMOBILIER : Le promoteur a livré le campus Maxwell au Ministère de l’Intérieur à Saint-Denis. À Lyon Part-Dieu, Vinci Immobilier et la Société de la Tour Eiffel ont inauguré l’immeuble Manufacture. Le groupe poursuit également la construction de la résidence Bleuenn à Pordic, dont les premiers logements seront livrés au printemps. (source: CONSTRUCTIONBTP, Business Immo, Ouest-France)

EIFFAGE IMMOBILIER : Le groupe renforce sa présence au Portugal avec le lancement d’une nouvelle opération et Covivio a réalisé une acquisition auprès d’Eiffage Immobilier dans ce pays pour 31,6 millions d’euros. Eiffage Immobilier a également livré une résidence à Suresnes qui met en avant la biodiversité. Le groupe a marqué la fin de l’opération emblématique de réversibilité du Village des Athlètes. (source: Groupe Eiffage, Boursorama)

Bailleurs sociaux

CDC HABITAT : Un an après le cyclone Chido, CDC Habitat a livré plus de 500 logements à Mayotte, montrant sa capacité d’intervention dans les territoires d’urgence. Le groupe fait face à des défis dans certaines résidences, notamment dans les Yvelines où des locataires se plaignent de problèmes de chauffage. CDC Habitat a installé un système innovant dans trois immeubles à Faulquemont permettant de ne pas surcharger le réseau électrique. (source: Batiactu, Le Parisien, France Bleu)

ACTION LOGEMENT : Le groupe a annoncé avoir investi 13,4 milliards d’euros en 2025 pour soutenir l’accès au logement des salariés et lancé 45 550 chantiers de logements. La garantie Visale a franchi le cap des 1,9 million de contrats signés depuis son lancement. Action Logement et France Travail ont signé un nouveau plan partenarial régional en Bourgogne-Franche-Comté pour lever les freins à l’emploi liés au logement. (source: Banque des Territoires, Batiactu, Journal de l’Agence, Dijon Actualités)

Acteurs de l’investissement et conseil

BNP PARIBAS REAL ESTATE : Le groupe a annoncé une nouvelle organisation de son pôle conseil aux utilisateurs et renforce son offre de services. BNP Paribas Real Estate a participé au lancement des travaux de Cœur Paris, projet de transformation de l’ancien siège de l’AP-HP. L’entreprise a également financé ce projet avec un green loan à trois chiffres. (source: Business Immo, Groupe RATP, CFNEWS IMMO)

CATELLA : La société a structuré son pôle capital markets dans le segment industriel et logistique. Catella Patrimoine a lancé une nouvelle activité LMNP (Loueur Meublé Non Professionnel). (source: CFNEWS IMMO, Business Immo, Zonebourse)

Tendances du marché immobilier

Chiffres clés et indicateurs

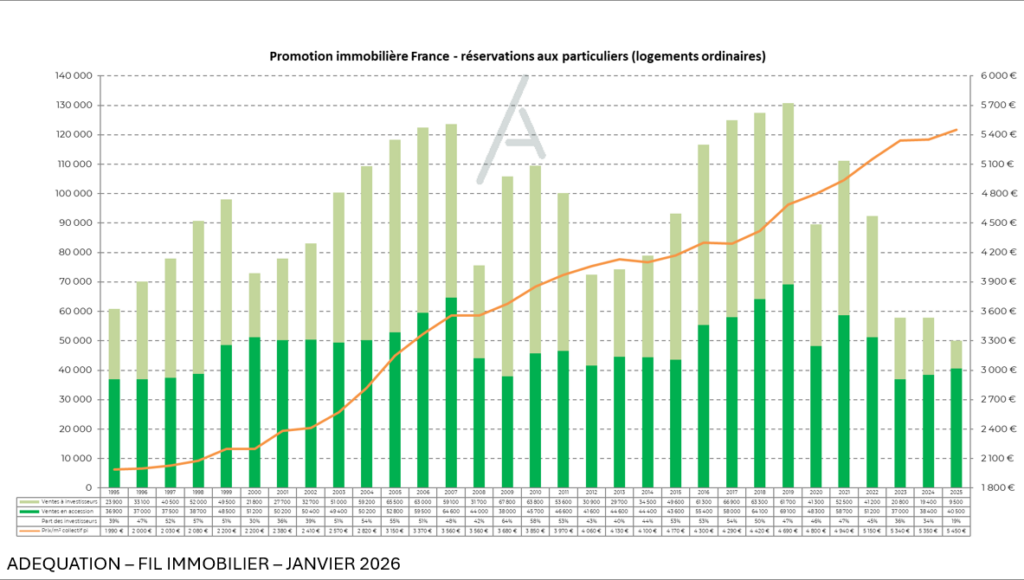

Les investissements en immobilier d’entreprise ont connu une légère progression en 2025 selon BNP Paribas Real Estate. Le marché résidentiel en bloc a enregistré 4,3 milliards d’euros d’investissements en 2025. L’immobilier de santé a également retrouvé des couleurs en 2025, avec une activité en hausse. (source: Pierrepapier.fr, Business Immo)

Malgré la crise immobilière, certains projets se poursuivent comme en témoigne le promoteur Pichet qui a annoncé avoir livré ses projets lauréats d’IMGP (Inventons la Métropole du Grand Paris). Dans le contexte difficile, 550 logements destinés aux primo-accédants ont été mis sur le marché, indiquant des signes de résilience dans certains segments. (source: Le journal du Grand Paris, Figaro Immobilier)

Logement social et abordable

Le nombre d’agréments des logements sociaux a franchi un seuil symbolique en 2025, avec une hausse significative par rapport à 2024. Cette progression est vue comme un signe encourageant pour la construction de logements abordables. (source: Batiactu)

Les plafonds de revenus pour bénéficier d’un logement social en 2026 ont été revalorisés de 0,87%. Pour rappel, les revenus pris en compte lors de la demande doivent être inférieurs à ces plafonds, qui varient selon la localisation et la composition du foyer. (source: 20 Minutes)

La baisse du taux du Livret A est considérée comme une bonne nouvelle pour le logement social selon les acteurs du secteur, car elle permettra de réduire les coûts de financement des organismes HLM. L’Union sociale pour l’habitat (USH) a salué cette décision qui devrait contribuer à relancer la construction. (source: Le Figaro, Batiactu)

Évolutions du marché et innovations

Bouygues Immobilier innove avec un concept permettant aux clients d’essayer leur futur logement avant de l’acheter. Cette initiative, lancée à Nantes, pourrait transformer l’expérience d’achat immobilier. (source: Ouest-France)

Une étude Nexity révèle que l’accès au logement devient de plus en plus difficile pour les jeunes, créant une “génération sacrifiée” faute d’accès au logement. Cette situation accentue les inégalités et constitue un défi majeur pour le secteur. (source: Les Echos)

L’immobilier locatif fait face à des incertitudes avec 83% des propriétaires se montrant dubitatifs face au nouveau dispositif fiscal “Jeanbrun”. Ce dispositif vise à produire 50 000 logements locatifs mais suscite des réserves parmi les investisseurs. (source: Les Echos, Capital)

En direct des territoires

Projets urbains majeurs

Île-de-France : Paris La Défense a acté trois nouveaux projets immobiliers dans le secteur du Croissant à Nanterre, impliquant plusieurs promoteurs dont Linkcity et Demathieu Bard. À Saint-Denis, Vinci Immobilier a livré le campus Maxwell qui accueillera le Ministère de l’Intérieur. (source: Defense-92.fr)

Boulogne-Billancourt : Sur l’Île Seguin, la Pointe des Arts portée par Emerige est en voie d’achèvement. Ce projet emblématique accueillera un centre culturel de 5000 m² qui ouvrira aux portes de Paris en 2026, avec des espaces dédiés à l’art contemporain. (source: The Art Newspaper, Le Bonbon)

Marseille : Icade Promotion et Redman s’associent pour développer l’îlot Château Vert. Par ailleurs, EDF va installer son futur grand siège à l’angle Rabatau-Schlœsing, dans un projet impliquant Eiffage Immobilier. Le projet de transformation du J1 en centre culturel et scientifique dédié à la mer avance également. (source: Le Moniteur, Made in Marseille)

Reconversions et réhabilitations

À Angers, Icade va transformer l’ancien site de la Caisse des Dépôts en logements et activités. Cette reconversion illustre la stratégie de valorisation des sites existants. (source: Icade)

En Maine-et-Loire, une friche emblématique de l’histoire du textile accueillera bientôt 73 logements, démontrant le potentiel des reconversions industrielles. (source: Ouest-France)

RATP Solutions Ville, BNP Paribas Real Estate et Apsys ont lancé les travaux de Cœur Paris, projet de transformation de l’ancien siège de l’AP-HP. Ce projet mixte comprendra des logements sociaux et des commerces. (source: Groupe RATP, Le Parisien)

Aménagement du territoire

À Vignoc, la concession de la ZAC a été attribuée au groupe Launay, marquant une étape importante dans le développement urbain de cette commune. (source: Maville Rennes)

À Trégastel, le conseil municipal a débattu des questions de tarifs, de foncier et d’environnement, incluant la vente de 2 079 m² de terrain. (source: Ouest-France)

La métropole lilloise avance sur ses projets d’urbanisme avec Nhood et Linkcity qui ont obtenu le feu vert pour leurs développements. (source: Le Moniteur)

La RATP a désigné le promoteur Marignan pour la réalisation des logements du site Belgrand à Paris, dans le cadre d’un projet de restructuration urbaine. (source: Le journal du Grand Paris)

Gouvernance et Nominations

Nominations stratégiques

ALTAREA : Raphaël Rolinet a été nommé au poste de Directeur général d’Histoire & Patrimoine, filiale du groupe Altarea. (source: Altarea)

BOUYGUES : Le groupe a procédé à une réorganisation majeure avec la nomination de Pierre-Éric Saint-André comme directeur général de Bouygues Construction et Daniel Lopes à la tête de Bouygues Bâtiment France. Cette restructuration vise à accélérer le développement du groupe dans la construction. (source: Affiches Parisiennes, Business Immo)

QUARTUS : Guillaume Voisard a rejoint le promoteur Quartus en tant que directeur général adjoint. Le groupe, présidé par Emmanuel Launiau, renforce ainsi son équipe dirigeante pour poursuivre son développement. (source: Business Immo, AEF info)

LP PROMOTION : Olivier Rohart a été nommé président de LP Services, filiale du groupe LP Promotion. Après avoir évolué au sein de grands groupes comme Bouygues Immobilier, il apportera son expertise au développement des services du promoteur toulousain. (source: ToulÉco, Business Immo)

SPIRIT : Bastien Chambéry a rejoint la filiale résidentielle du Groupe Spirit comme directeur général. Cette nomination s’inscrit dans la stratégie de renforcement des activités résidentielles du groupe. (source: Immoweek)

GECINA : Le groupe a recruté son nouveau directeur des investissements, renforçant sa capacité à identifier et saisir les opportunités du marché. (source: CFNEWS IMMO)

BNP PARIBAS REAL ESTATE ADVISORY FRANCE : L’entreprise a annoncé une nouvelle organisation de son pôle conseil aux utilisateurs, composé de 45 collaborateurs, pour mieux répondre aux besoins évolutifs de ses clients. (source: Boursier.com)

USH : Nathalie Bazire, secrétaire confédérale de la CGT, a été élue présidente du Conseil social de l’USH, instance qui joue un rôle clé dans la définition des politiques de logement social. (source: Ordre des architectes, AEF info)

Évolutions actionnariales

BASSAC : Le groupe a annoncé être en négociations pour le rachat de Feu Vert, entreprise lyonnaise spécialisée dans l’automobile. Cette diversification stratégique marquerait une évolution significative du périmètre d’activité de Bassac, traditionnellement centré sur l’immobilier. (source: Lyon Mag, Actu.fr)

ICADE : The Goldman Sachs Group a déclaré avoir franchi à la hausse puis à la baisse le seuil de 5% du capital d’Icade, illustrant les mouvements au sein de l’actionnariat du groupe immobilier. (source: Boursier.com, BFM Bourse)

ALTAREA : Le groupe a finalisé la cession de l’exploitation de ses résidences à Stella, dans le cadre d’une réorientation stratégique de ses activités. (source: CFNEWS IMMO)

Pour plus de détails, merci de contacter Adequation.

Newsletter générée avec l’aide de l’IA.