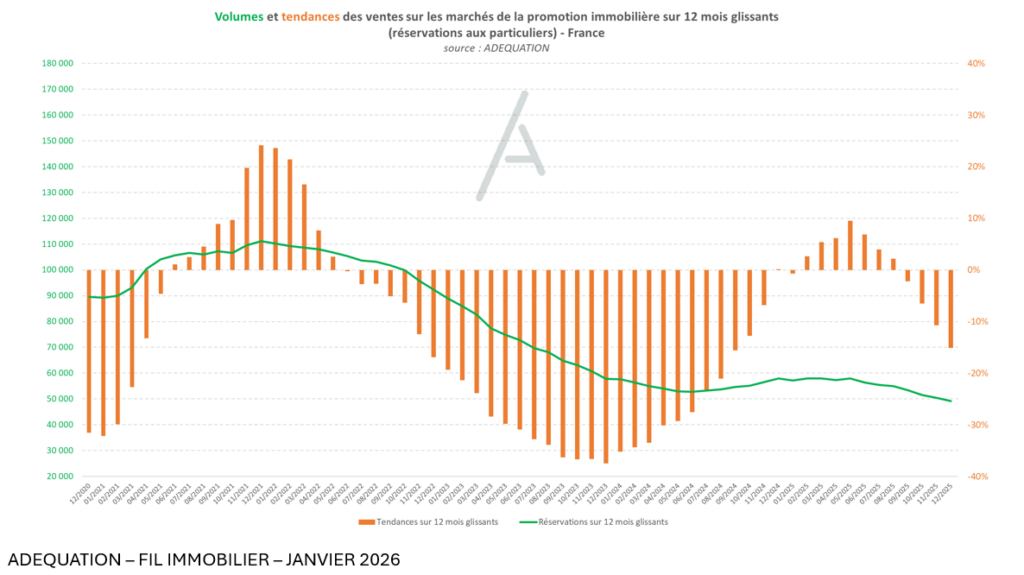

Le premier semestre 2026 confirme que le marché de la promotion immobilière reste scotché à un niveau historiquement bas. Avec 23 800 réservations par les particuliers, le recul atteint –15 % par rapport au premier semestre 2025. Pour mémoire, ce chiffre était de 28 900 en 2025, 33 900 en 2024, et 56 700 en 2022. La chute a été vertigineuse, et le marché stagne désormais sur ce plancher, sans signe de rebond significatif.

Des dynamiques régionales contrastées, mais toujours atones

Les grandes agglomérations affichent des situations divergentes. Rennes, Montpellier ou Bordeaux enregistrent des baisses persistantes des volumes de réservations, avec des reculs compris entre –10 % et –20 %. À l’inverse, Toulouse, Strasbourg, Lille et le Grand Paris connaissent de légères progressions, souvent techniques. Pour Aix-Marseille-Provence, Lille, le Franco-Genevois ou les Alpes-Maritimes, les évolutions se situent entre –10 % et +10 %, reflétant une stabilité relative après un premier semestre 2025 particulièrement faible. Les volumes restent donc modérés, sans véritable embellie.

L’investissement locatif ne redémarre pas non plus : moins de 5 400 réservations en logement neuf au premier semestre 2026, un niveau quasi identique à celui de 2025, où le dispositif Pinel avait déjà disparu. Aucun effet majeur des dispositifs récents (statut du bailleur privé-Jeanbrun, LLI investisseur). Seule Toulouse Métropole se distingue, avec plus de 300 ventes à investisseurs, en progression par rapport à 2025.

Une offre commerciale en tension

Côté mises en vente, le premier semestre 2026 s’affiche à 26 000 logements, un niveau identique au deuxième semestre 2025 et en recul de –30 % par rapport au premier semestre 2025. Cette baisse concerne quasi toutes les grandes métropoles (Strasbourg, Franco-Valence, Alpes-Maritimes, Lille, Aix-Marseille-Provence, Lyon, Grand Paris). Seules les métropoles de Nantes et Toulouse enregistrent une légère progression, à relativiser au regard du niveau historiquement bas de 2025. Résultat : 85 000 à 86 000 logements disponibles à la vente au 30 juin 2026, soit une très légère baisse par rapport à juin 2025. Malgré cette stabilité apparente, l’offre commerciale ne se renouvelle pas, faute de mises en vente suffisantes.

Ventes en bloc : pas de salut en vue Les données du deuxième trimestre 2026 ne sont pas encore disponibles, mais le premier trimestre 2026 a confirmé un recul de –6 % des volumes de vente en bloc par rapport au premier trimestre 2025, avec moins de 7 000 lots vendus. Rien ne garantit que le rebond viendra de ce segment en 2026, malgré les espoirs placés dans les investisseurs institutionnels ou les bailleurs sociaux.

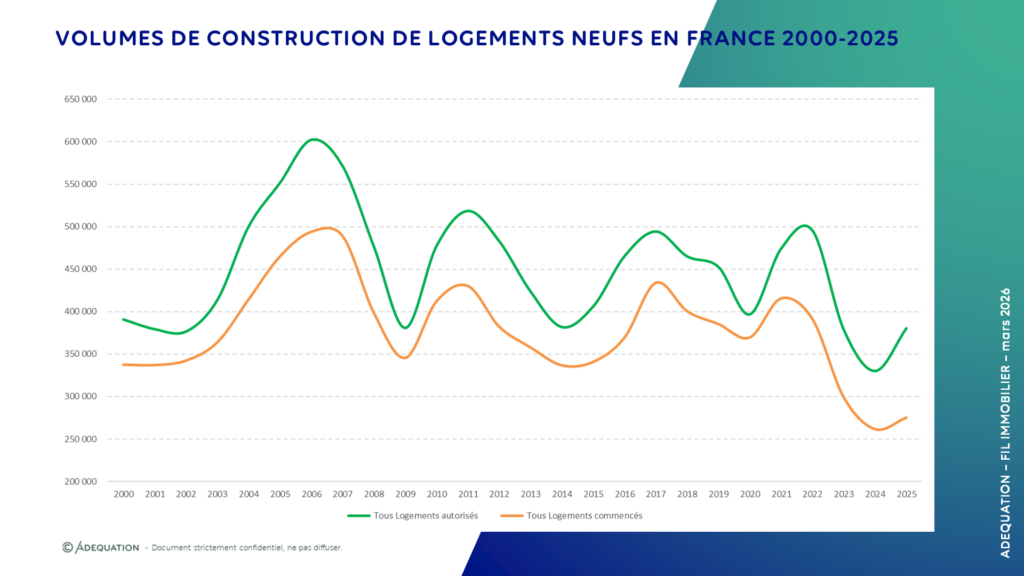

Construction neuve : le découplage persiste

À fin mai 2026, 385 000 logements ont été autorisés en France, soit un recul de près de 6 % par rapport à la moyenne des cinq dernières années. Du côté des mises en chantier, sur les 12 derniers mois, 295 000 logements ont été lancés, soit –13 % par rapport à la moyenne quinquennale. Le logement individuel (106 700 mises en chantier, –23 %) et le logement collectif (188 500, –6 %) sont tous deux en recul. La machine de la construction neuve tourne au ralenti.

Des prix qui résistent… pour l’instant

Au mois de juin 2026, le prix moyen de vente en France s’établit autour de 5 500 €/m² (stationnement compris). Une valeur légèrement en hausse par rapport à juin 2025, mais qui, moyennée sur le semestre, reste globalement stable. Depuis un an, les prix oscillent de manière très marginale en logement libre.