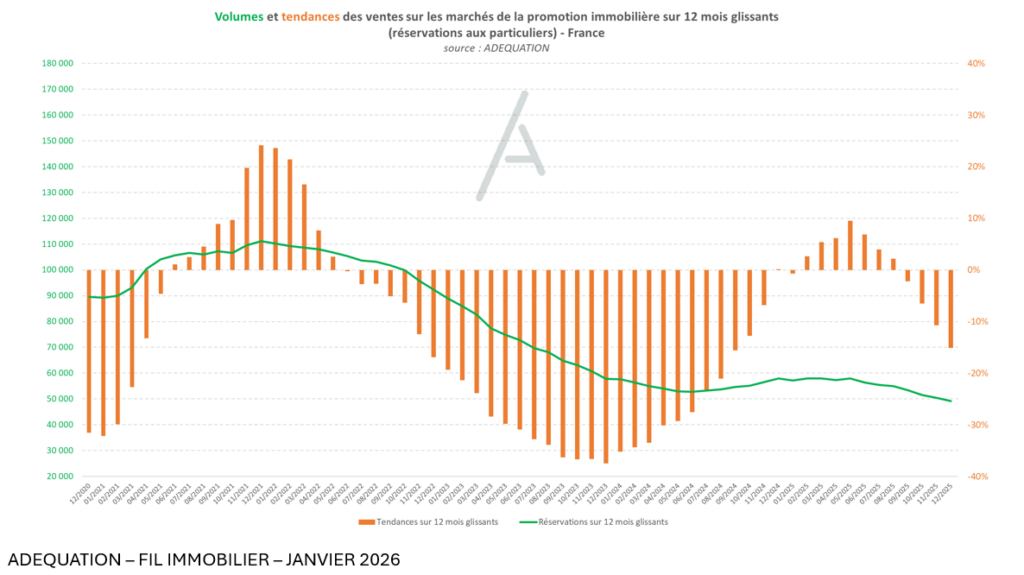

Les deux premiers mois de 2026 s’inscrivent dans la continuité de 2025. À l’échelle nationale, les réservations de logements neufs aux particuliers atteignent un peu plus de 7 700 unités sur janvier-février, contre environ 8 300 un an plus tôt, soit un recul de l’ordre de –8 %. Le début d’année confirme ainsi l’absence de véritable rebond de la demande.

Les ventes aux investisseurs enregistrent un léger frémissement, avec un peu plus de 1 800 réservations sur deux mois, contre environ 1 500 début 2025. Ce regain reste toutefois à relativiser : l’investissement locatif représente 24 % de l’activité sur la période, un niveau encore très éloigné des standards observés avant la crise récente.

Du côté de l’offre, la prudence domine. Les mises en vente reculent nettement, avec un peu plus de 6 000 logements lancés sur les deux premiers mois de l’année, contre plus de 8 400 un an plus tôt (–26 %). L’approche des élections municipales de mars 2026 renforce cet attentisme.

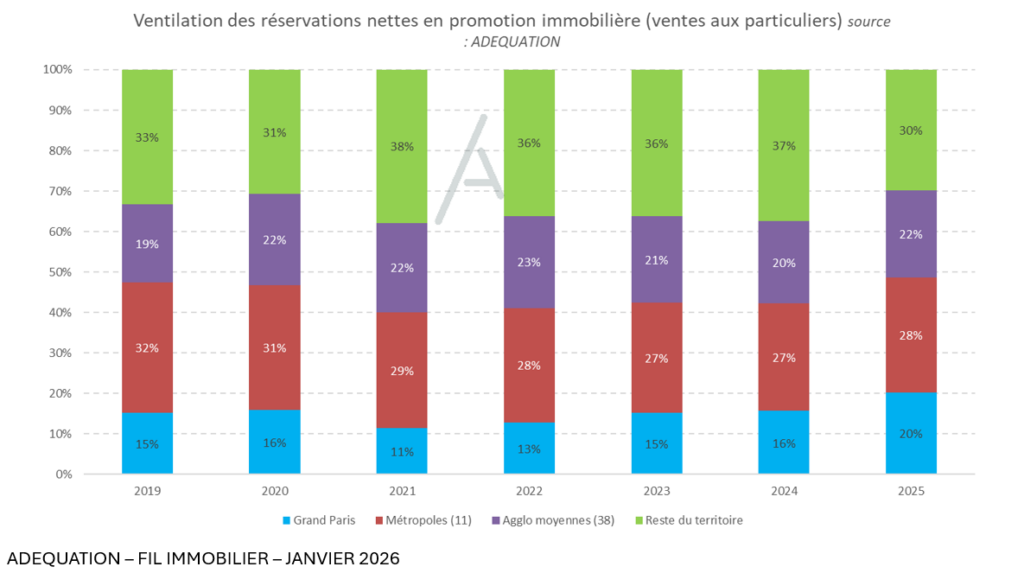

Sur le plan territorial, les évolutions restent contrastées. Le Grand Paris se distingue par une dynamique plus favorable, tandis que les métropoles régionales affichent des trajectoires très différenciées, sans tendance nationale homogène.

Retour sur 2025 : une structure de marché profondément transformée

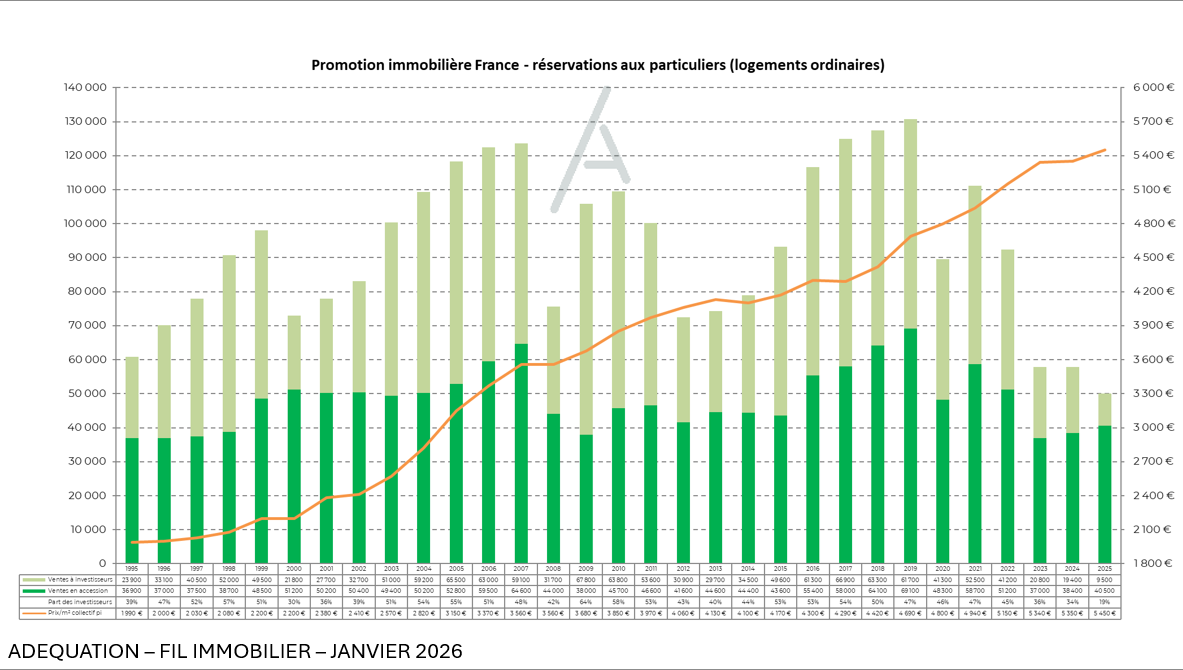

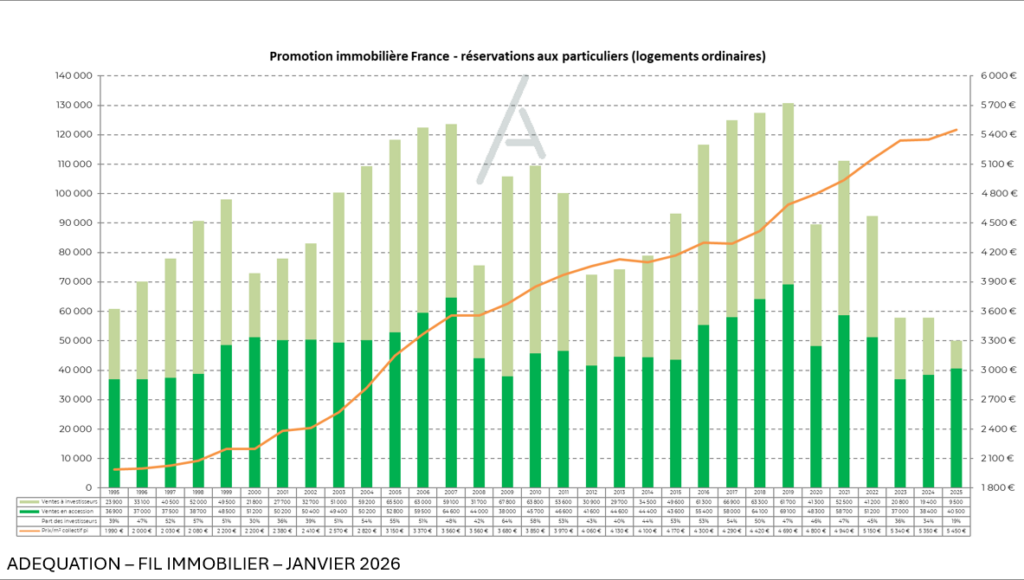

Sur l’ensemble de l’année 2025, environ 50 000 réservations nettes de logements ordinaires aux particuliers ont été enregistrées. La ventilation des ventes met en évidence une recomposition marquée des équilibres :

- 54 % des réservations en accession libre,

- 27 % en accession aidée,

- 19 % à destination des investisseurs.

Le marché apparaît ainsi très largement porté par l’occupant, l’investissement locatif ne représentant plus qu’un segment secondaire de l’activité.

L’accession aidée, amortisseur central de l’activité

L’accession aidée joue désormais un rôle structurant. Les dispositifs spécifiques représentent une part significative des ventes totales :

- le BRS pèse environ 9 %,

- les ventes en TVA minorée en périmètre de renouvellement urbain près de 12 %,

- le PSLA environ 6 %.

Ces segments constituent un socle essentiel de l’activité, en particulier dans les territoires sous forte tension, et contribuent à limiter l’ampleur du décrochage du marché libre.

Un segment LLI encore marginal, en attente du « Jeanbrun »

Dans l’investissement locatif, le LLI investisseur demeure très limité, avec moins de 1 000 logements réservés à l’échelle nationale en 2025. Son impact reste, à ce stade, insuffisant pour compenser la disparition du dispositif Pinel fin 2024.

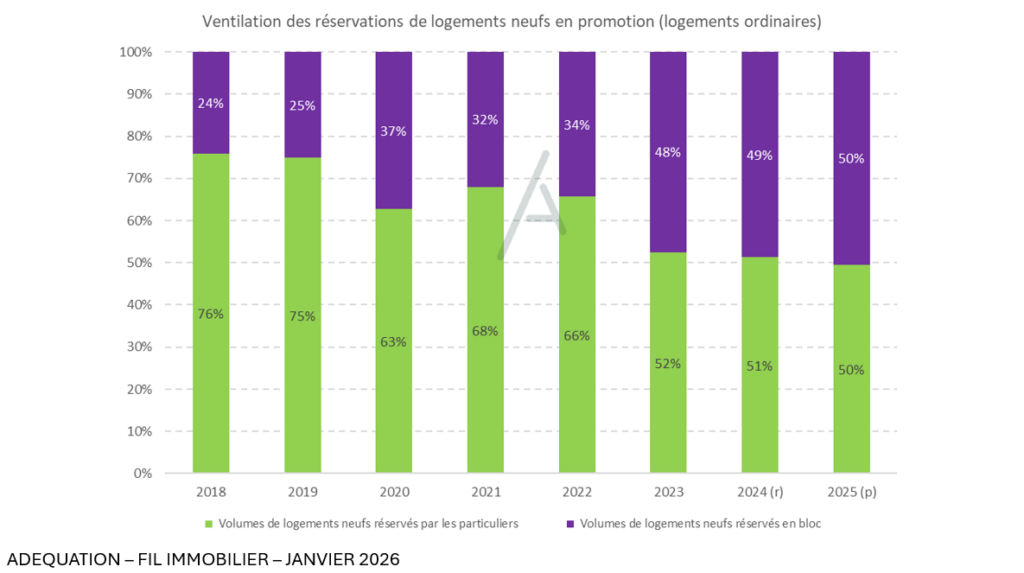

Les ventes en bloc, pilier de la promotion

En parallèle, les ventes en bloc de logements ordinaires atteignent 49 600 logements en 2025, en léger retrait par rapport à 2024, mais à un niveau proche de celui de 2023.

Dans un marché du détail affaibli, ces volumes demeurent soutenus et constituent l’un des principaux piliers de l’activité de la promotion immobilière.

Les grands pôles urbains concentrent l’essentiel des réservations, avec en tête le Grand Paris (environ 5 500 lots), devant Aix-Marseille, le littoral des Alpes-Maritimes et Toulouse.

Les volumes progressent sensiblement à Lille Métropole, Nantes, Rennes et Lyon, mais reculent à Montpellier, Toulouse et Bordeaux.

Conclusion

Début 2026, le marché du neuf reste marqué par l’absence de véritable reprise, dans l’attente d’une visibilité accrue sur le cadre économique et politique, tant au niveau local que national.